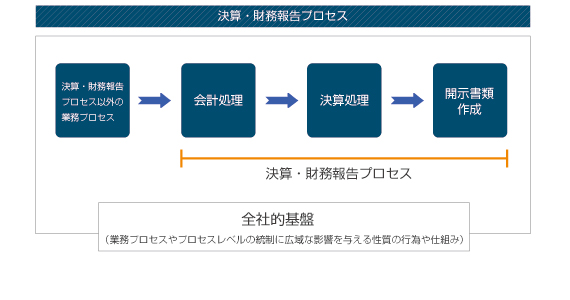

決算・財務報告プロセスとは、主として経理部門が担当する決算・財務報告に係る業務プロセスで、総勘定元帳から開示書類(有価証券報告書等)を作成する一連の過程をいいます。

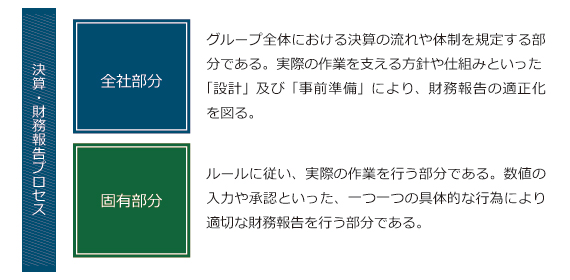

「全社部分」と「固有部分」について

内部統制報告制度においては、決算・財務報告プロセスを「全社的な観点で評価することが適切と考えられる部分(以下、「全社部分」とする)」とそれ以外を「固有の業務プロセス(以下、「固有部分」とする)」に区分し、規定しています。

有価証券報告書の該当箇所について

財務報告は、「財務諸表の信頼性に重要な影響を及ぼす開示事項等に係る外部報告をいう」と規定

- ① 財務諸表に記載された金額、数値、注記を要約、抜粋、分解又は利用して記載すべき開示事項

- ② 関係会社の判定、連結範囲の決定、持分法の適用の要否、関連当事者の判定その他財務諸表の作成における判断に密接にかかわる事項

(財務報告に係る内部統制の評価及び監査に関する実施基準Ⅱ.1.)

| 有価証券報告書 | 対象か否か | 理由 |

|---|---|---|

| 「生産、受注及び販売」の受注情報 | 対象外 | 受注情報は財務諸表に記載された金額、数値若しくは注記、またはこれらをようやく、抜粋若しくは分解したものではない。 |

| 「事業の状況」の「研究開発活動」の研究開発費の金額 | 対象外も可能 | 当該金額が虚偽記載のリスクが小さいと判断された場合には対象外とすることも可能。 |

| 「企業の状況」の「大株主の状況」の大株主等の記載事項 | 対象外も可能 | 関係会社の判定及び連結範囲の決定等、財務諸表の作成における判断に密接にかかわっていない場合には、対象外とすることも可能 |

→NEXT 文書化作業