評価範囲と年度決算

決算業務に係る統制行為を期末になってから評価すると、もし不備があった場合でも修正することが出来ないため、内部統制の不備としてカウントされてしまいます。

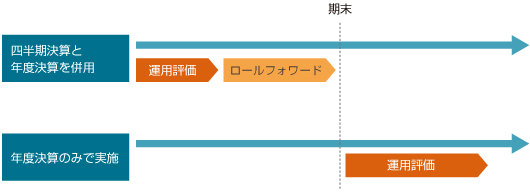

それを防ぐためには、前もって前期の期末決算や当期の四半期決算で、当期の期末決算の統制行為と同一の項目を評価し、期末前に内部統制が有効に機能していることを確認します。その後、期末日までに変更がないことを確認する「ロールフォワード」によって証明された内部統制の有効性を、期末日にも適用することになります。

- 前年度の運用状況をベースに、早期に実施されることが効率的・効果的であることに留意する。

【実施基準Ⅲ.4.(2) ① ロ.b.】

- 必ずしも当期の期末日以降ではなくとも適切な時期に評価を行うことで足りるとされている。前年度の運用状況や四半期決算の作業等を通じ、むしろ年度の早い時期に評価を実施することが効率的・効果的である。

【内部統制報告制度に関するQ&A 問11】

- 当然決算が終わらないとできないのではないかというご指摘があるわけですが、(中略)決算・財務報告プロセスについては、むしろ年度の早い時期に評価を実施していただくことが可能であり、かつ効果的・効率的であると申し上げているものです。

【監査・保証委員会報告第82号をめぐって 座談会 8 (5)】

決算短信の有効活用

決算短信をドラフト扱いとし、監査人が決算短信の内容を検討し修正事項を会社に連絡してくれる場合には、決算短信の時点で誤りが修正されるため、有価証券報告書の誤りを防止することが可能です。つまり、この場合は、決算短信と有価証券報告書の開示内容をできるだけ一致させる方が、有効な手段となります。

内部統制報告制度の評価範囲に含まれるか否か

結果的に誤りが発見された場合において、監査人から内部統制上の不備を指摘されないために、誤りが内部統制報告制度の評価範囲における誤りか否かを検討します。内部統制報告制度の評価範囲外の誤りについては、内部統制報告制度上の不備には該当しません。通常「経理の状況」以外の部分について論点となります。

監査人との事前協議

監査人と事前に協議した事項(会計処理や開示方針)について、結果的に処理等(開示)を誤った場合には、事前に協議していることを勘案し、監査人から内部統制上の不備が指摘される可能性は低いものと考えられます。

誤りの可能性のある論点・項目を社内で洗い出せる体制を整備し、決算前に監査人と協議しておくことが重要となります。

ドラフト版と正式版の使い分け

年度決算時の主要な書類としては、決算短信、会社法計算書類、有価証券報告書の3つの書類があります。会計処理の誤りが内部統制の不備となるのであれば、監査人側は、逐次誤りのある会計処理を今までのように伝えたりはしないでしょう。期限を区切って会社が正式版を提出した時点で、伝えてくると考えられます。仮に、一番開示時期の早い決算短信を正式版として扱うとそれだけ誤りを発見する期間を短くすることになりますので、どの項目がいつまでドラフト扱いとするのかを決定し、正式版提出前に監査人が誤りを指摘してきた場合には、会社としてはチェック前のこととして不備に該当しない主張が可能と考えられます。